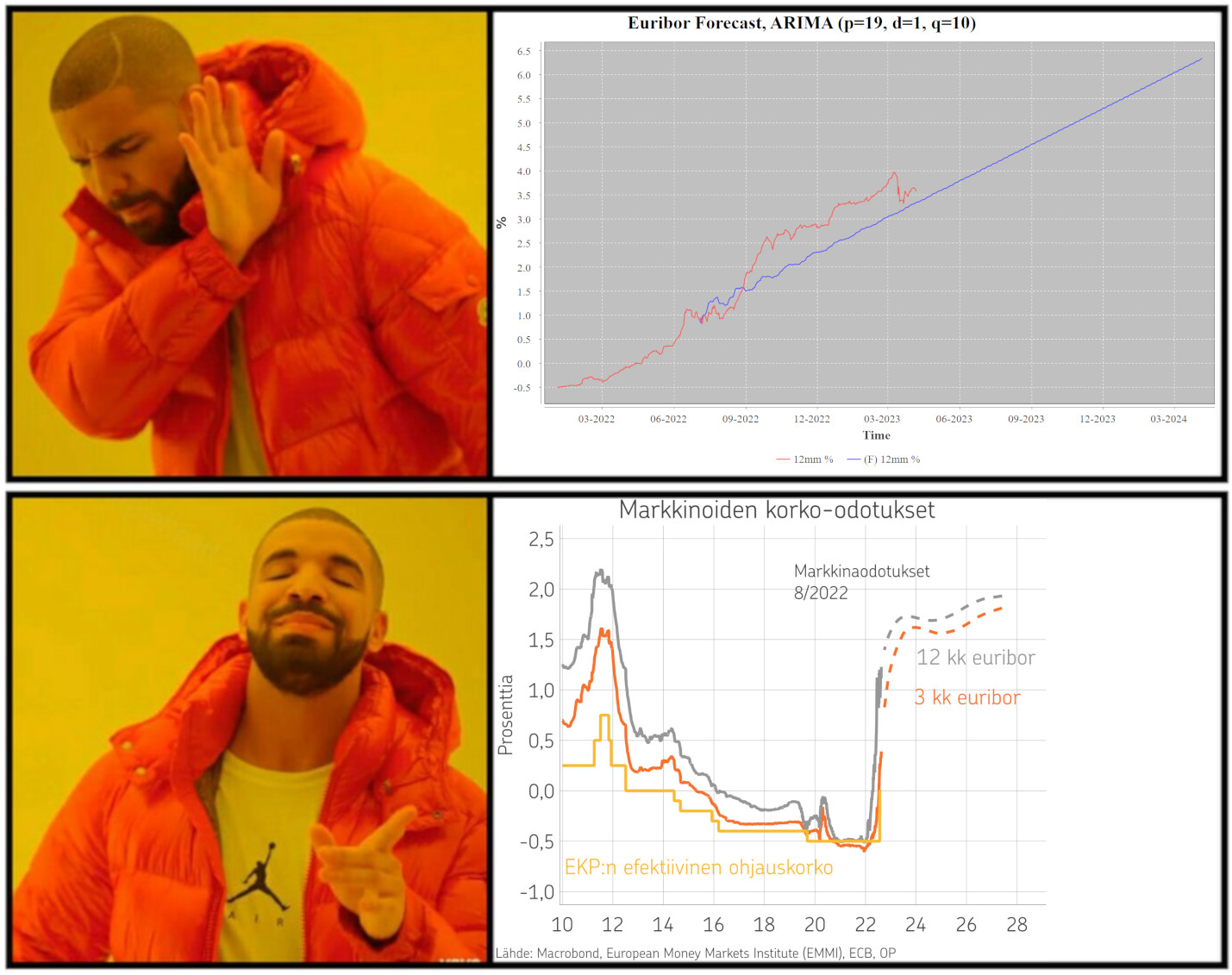

Viime viikolla OP:n seniorimarkkinaekonomisti Twiittasi kommentin korkotasosta ja paljon puhuvan kuvan pankkien ja markkinan menneistä korkoennusteista. Menneet markkinaennusteet ovat järjestäen menneet pieleen – ne ovat olleet joka kerta ylioptimistisia ja olettaneet inflaation ja täten korkojen nousun olevan vain väliaikainen kausiongelma. Olisivatko rahoitusalan ammattilaiset voineet ennustaa paremmin, vai onko markkinatoimijoiden tietämys näin heikoissa kantimissa? Vihjettä tähän voi etsiä Hännikäisen toteamuksesta inflaatiokuvan pakottavan EKP:n lisänostoihin. Kenties pankit ja analyytikot eivät voi esittää omia näkemyksiään avoimesti?

Pankit ja muut finanssimaailman toimijat ovat yhteiskunnallisesti hyvin tärkeitä. Ne vastaavat talouden toimijoiden rahoituksesta – mittaavat ja arvioivat missä pääoma tuottaa parhaiten ja millä riskillä. Ne myös toimittavat erilaisia rahoitusinstrumentteja, -tuotteita ja -palveluja, joilla niin yksityiset kuin yritykset voivat investoida, suojautua riskiltä, tehdä turvallisesti kauppaa, jne. Yhteiskunnallisen painoarvon vuoksi niin valtio kuin poliittiset toimijat ovat aina olleet erityisen kiinnostuneita rahoitusalan toiminnasta. Toisaalta alalla itsellään on myös ollut intressi pitää yllä hyviä suhteita julkiseen puoleen. Alan päivittäinen toiminta ja kyky tehdä voittoa hyvin pitkälti riippuu lainsäädännöstä ja sääntelystä. Lisäksi kriisitilanteessa ainoastaan julkinen valta voi pelastaa epäonnistuneen pankin tai muun toimijan.

Julkisella vallalla ja toimijoilla on aina sisäsyntyinen paine esittää asiat parhain päin – mikäli asiat olisivat huonosti, kansa voisi vaatia uusia valtiaita. Tämä julkisen puolen paine hyville uutisille kanavoituu formaalien ja informaalien verkostojen kautta julkiselta puolelta yksityiselle. Tämän lisäksi pankkien ja muiden rahoituslaitosten sisällä itsessään on lyhyen ajan paine esittää positiivinen tulevaisuuden odotus. Monen ihmisen palkka on sidottu seuraavan osavuoden tulokseen, myyntiin, jne. Vaikka indikaattorit näyttäisivät huonolle, on parempi olla keikuttamatta venettä ja mennä ruusuisen kuvan mukaan – miksi riskeerata oma asema organisaatiossa ja tulevat palkkiot, parempi vain mennä konsensuksen mukaan.

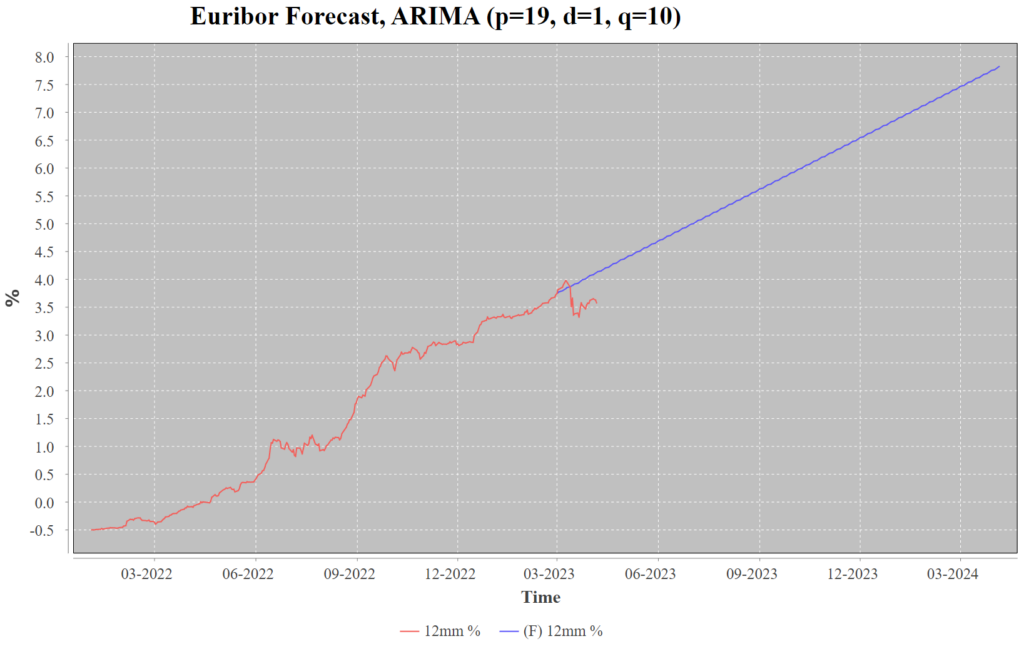

Olisiko sitten ollut mahdollista tehdä parempia ennustuksia? Kyllä. Tulevaisuutta voi ennustaa monella tavalla. Yksinkertaisimmillaan ennustuksen voi tehdä ARIMA mallilla (autoregressiivinen integroitu liukuva keskiarvo), jota käytetään tilasto- ja taloustieteissä aikasarja-analyysiin. Mallissa johdetaan jonkin asian aikaisemmasta käyttäytymisestä arvot, joiden pohjalta se käyttäytyy myös tulevaisuudessa. Mallia on mahdollista käyttää useammalla tavalla, se voi ennakoida jatkuvaa kehitystä, tai kausittaista kehitystä. Käytettäessä jatkuvaa mallia, malli pitää paikkansa niin kauan kuin todellisuus ei muutu. Käyttämällä ARIMAa, malli olisi suoraan näyttänyt jo viime heinäkuusta mihin korkotaso tulee nousemaan. Tämän sijaan pankit ennustivat hyvin maltillista korkojen nousua.

Mielenkiintoista on pankkien nyt siirtyneen yhä enemmän pois ruusuisista ennusteista kohti negatiivisempia tulevaisuuden odotuksia. Maaliskuun alussa Danske Bank nosti omaa korkoennustetta ja ennusti 12kk euriborin nousevan kesällä 4.3%. Mielenkiintoista on pankin ennustuksen nyt osuvan aika hyvin ARIMAn antamalla ennusteelle. Se minkä pankki jätti mainitsematta on mihin korkotaso tulee nousemaan, mikäli korkotasoon vaikuttavat asiat eivät muutu: euribor tulee nousemaan 6%:n joulukuussa 2023 mikä on pankkien käyttämä lainoituksessa käyttämä stressitaso. Jos ja kun korkotaso nousee tämän pisteen yli, pankkien asiakkaat alkavat kaatua järjestyksessä sillä niiden kyky hoitaa lainoja vaarantuu. Tämä voi parhaimmillaan johtaa kaskadihäiriöön missä yhden dominon kaatuminen johtaa seuraavan ja sitä seuraavan dominon kaatumiseen.

Voiko pankkien ja muiden median hellimien tahojen ennusteisiin sitten luottaa? Kyllä ja ei. Kyllä, mikäli haluaa nähdä, mikä on nykyinen optimisten konsensusennuste. Ei, mikäli haluaa varautua negatiivisiin skenaarioihin, ns. nähdä miltä paha päivä tulisi näyttämään.