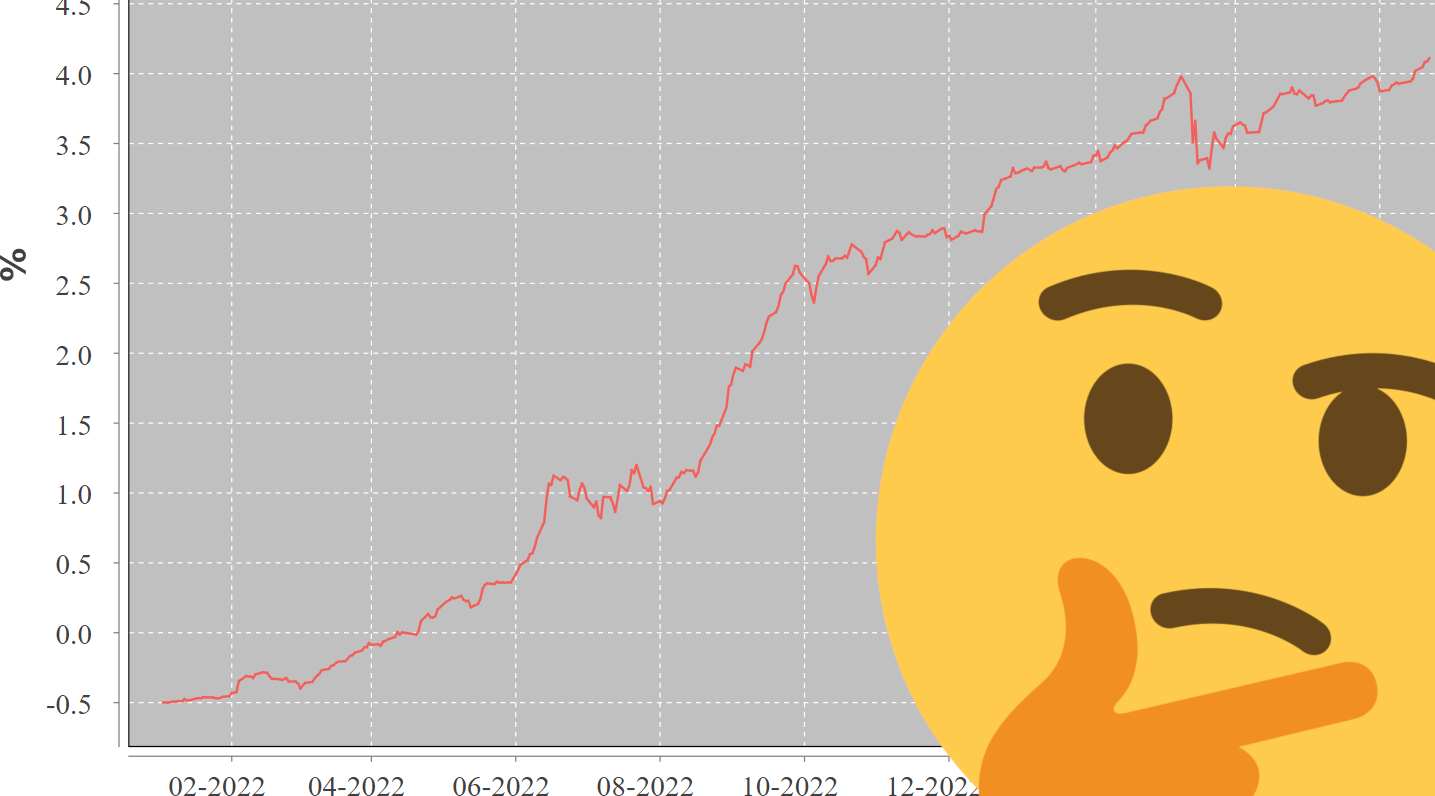

Vuoden alussa Euribor korot olivat nousseet miltei vuoden ajan. Tammikuun korkoennusteessa 12kk Euribor oli nousemassa yli 6%:n elokuuhun mennessä. Maaliskuun seurannassa tammikuun korkoennuste piti vielä paikkansa. Maalis-huhtikuussa korkojen nousu kuitenkin hetkellisesti päättyi – Yhdysvaltojen ja Euroopan keskuspankit siirtyivät puolenprosenttiyksikön nostoista neljännesprosentin nostoihin. Markkinalla levisi hetkeksi toivo koronnostojen olevan ohitse ja korkojen alkavan laskemaan. EKP kuitenkin kesäkuun katsauksessaan murskasi nämä toiveet – koronnostot jatkuvat. Olennaiset kysymykset nyt ovat, mikä tulee olemaan korkojen nousuvauhti, ja mihin korot tulevat nousemaan?

Vastausta tulevaan voi etsiä käyttämällä Arima aikasarja-analyysiä (Autoregressive Integrated Moving Average), ennustamaan miten korot tulevat tulevaisuudessa käyttäytymään. Olennaista mallin käytössä on ymmärtää ennustettavan tekijän ympäristö ja sen muutokset. Jos ennustettava ympäristö muuttuu olennaisesti, malli tarvitsee uudelleen kalibroinnin. Tällä hetkellä globaalitalous ja korkoympäristö on murroksessa, toisaalta vuoden 2022 alusta lähtien makrotrendit vaikuttavat, toisaalta vuoden 2023 alusta lähtien länsimaiset taloudet ovat hidastuneet merkittävästi ja ydininflaation nousu on tasaantunut. Tämä antaa meille kaksi skenaariota.

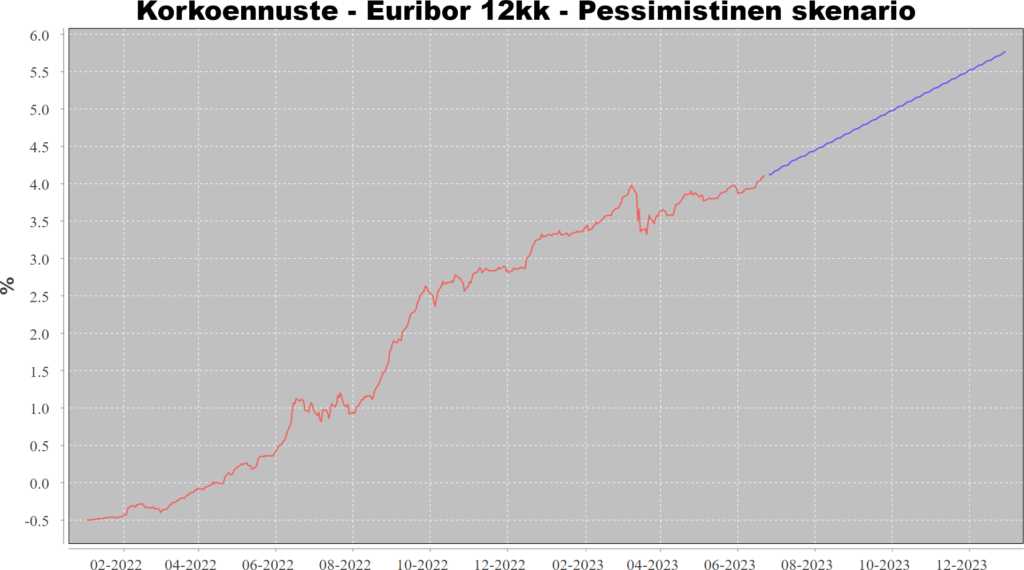

Pessimistinen skenaario. Skenaarion toteutuminen nojaa oletukseen, etteivät vuoden 2022 alussa alkaneen korkojen nousun taustatekijät ole poistuneet vaan vaikuttavat edelleen. Näitä tekijöitä ovat mm. Ukrainan sota ja sitä seurannut pula maakaasusta; valtioiden jatkuvat ja paisuvat budjettialijäämät; koronasta alkaneiden tuotanto- ja logistiikkaongelmien jatkuminen; jne. Pessimistisessä skenaariossa 12kk Euribor nousee ennen vuoden loppua noin 5.7% tasolle. Korko on tällöin vielä alle pankkien käyttämän 6% stressitestirajan.

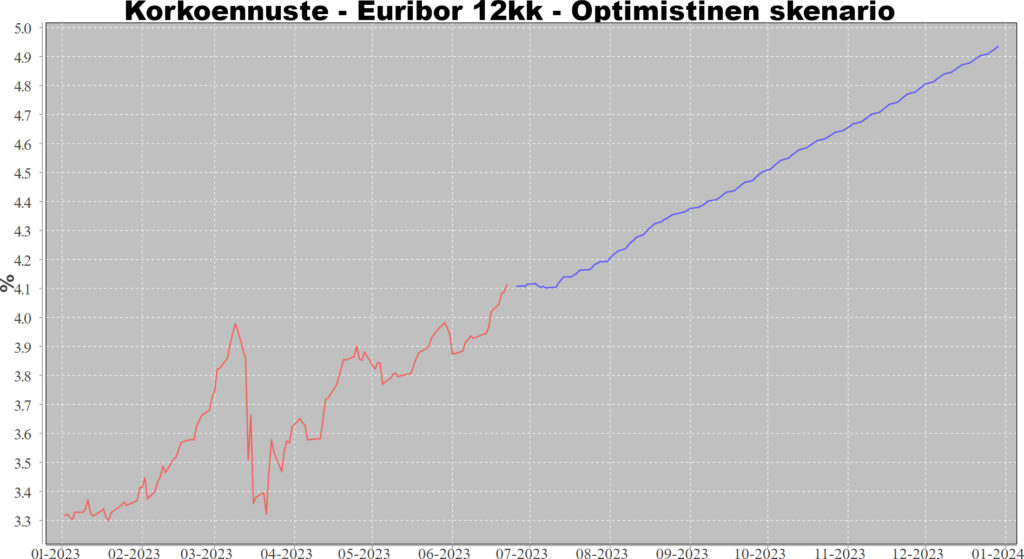

Optimistinen skenaario. Skenaarion toteutuminen nojaa oletukseen inflaation pysyvästi hidastuneen keskuspankkien ja valtioiden toimenpiteiden seurauksena. Tämän skenaarion taustatekijöinä ovat mm. energian hinnan pysyvä lasku; keskeisien talouksien viileneminen; ja keskuspankkien uskalluksen puute enää nostaa korkoja radikaalisti. Optimistisessa skenaariossa 12kk Euribor nousee ennen vuoden loppua hieman yli 4.9%:n.

On vaikea sanoa kumpi skenaario toteutuu todennäköisemmin, toisaalta skenaarioiden välinen ero on pieni – vain 0.8% yksikköä. Ongelma korkojen nousussa on, nousun johtavan uusii yllätyksiin taloudessa. Yhdysvalloissa useat ns. pienemmät pankit ajautuivat ongelmiin ja nurin korkojen nousun takia. Hyvä esimerkki tästä on Silicon Valley Bank, joka kaatui korkoriskin aineellistumiseen. SVB:n kaatuminen taas johti startup-rahoituksen vaikeutumiseen ja suoranaiseen jäätymiseen, sillä pankkitoiminnan lisäksi pankki toimi välikätenä ja luottamuksen rakentajana startuppien, teknologiayritysten ja rahoittajien välillä. Kun pankki ja sen verkosto ovat nyt poissa pelistä, startup klusterin toiminta hidastui ja vaikeutui merkittävästi useammassa maassa.

Henkilökohtaisesti valmistautuisin korkojen nousuun pessimistisen skenaarion mukaan. Sota Ukrainassa jatkuu edelleen ja se vaikuttaa negatiivisesti energian hintaan etenkin EU:ssa. Tällä hetkellä maakaasun hinta on huomattavasti korkeampi, kuin ennen edes 2019 jolloin maailmantalous kävi ylikierroksilla. Kesän edetessä ja vaihtuessa syksyyn, maakaasun hinta tulee nousemaan entisestään. Korkea energian hinta tulee nostamaan ennemmin tai myöhemmin kaikkia hintoja. Vuonna 2022 Yhdysvallat hidasti energiainflaatiota vapauttamalla merkittävästi öljyä markkinalle strategisista öljyvarastoista. Nyt maa ei enää voi tehdä vastaavaa, mikäli se ei halua vaarantaa omaa kansallista turvallisuutta. Energian hinta tulee nousemaan ja sen nousun myötä inflaatio palaa voimalla.