Markkinakorkojen taso määräytyy joka arkipäivä uudestaan ja uudestaan. Tämä päivittäinen korkotaso määrittää millä hinnalla uuden lainan saa, ja mihin hintatasoon vanhat lainat asettuvat korontarkistuksessa. Tämä luo tilanteen, jossa asunnon myyjällä ja ostajalla voi olla hyvinkin erilaiset tulevaisuuden kustannusodotukset. Kun korot ovat nousutrendissä, asunnosta aiheutuva kulu nousee, sillä raha on kalliimpaa ostajalle. Toisaalta, kun korot ovat laskutrendissä, asunnosta aiheutuva kulu laskee. Molemmat trendit näkyvät viiveellä asuntokaupassa ja -hintakehityksessä.

Oli ihminen sitten myymässä tai ostamassa, oman neuvotteluaseman ymmärtämiseksi, on ymmärrettävä korkosykli. Korkosykli määräytyy koron tarkistuspäivien mukaan ja muodostaa ihmisille erilaiset neuvotteluasemat. Tehdään esimerkkejä…

- Henkilöllä A on 150 tuhannen euron asuntolaina 25 vuoden laina-ajalla. Viime vuonna tähän aikaan, 14. huhtikuuta 2022, hänen lainakorkonsa oli 0.003% + marginaali esim. 0.75%, eli 0.753%. Henkilön A lainanhoitokustannus oli tällöin noin 548€/kk. Nyt vuotta myöhemmin 12kk euribor on noussut 3.718%:n, marginaalin kanssa korko on 4.468%:a. Lainanhoitokustannus on nyt 831€/kk, eli nousua on 283€/kk tai 51.6% enemmän kuin aiemmin.

- Henkilöllä B on 150 tuhannen euron asuntolaina 25 vuoden laina-ajalla. Lainan korontarkistuspäivä oli 14. lokakuuta 2022, hänen lainakorkonsa oli 2.677% + marginaali esim. 0.75% eli 3.427%. Henkilön B lainanhoitokustannus oli tällöin noin 745€/kk. Henkilöllä on vielä 6kk aikaa jäljellä ennen kuin korko nousee. Tosin mikäli korko säilyy nykytasolla, nousua on vain 86€/kk eli 11.5%.

- Henkilöllä C on 150 tuhannen euron asuntolaina 25 vuoden laina-ajalla. Lainan korontarkistuspäivä oli 12. elokuuta 2022, hänen lainakorkonsa oli 0.952% + marginaali esim. 0.75% eli 1.702%. Henkilön C lainanhoitokustannus oli tällöin noin 614€/kk. Henkilöllä on vielä 3kk aikaa jäljellä ennen kuin korko nousee. Tosin mikäli korko säilyy nykytasolla, nousua on 217€/kk eli 35%.

- Henkilöllä D on 150 tuhannen euron asuntolaina 25 vuoden laina-ajalla. Lainalla on ennen korkojen nousua otettu korkokatto, jonka ansiosta lainankorko marginaalin kanssa on 2.25%. Korkokatto päättyy 2030. Henkilön lainanhoitokustannus on seuraavat 7 vuotta 654€/kk mikäli korkotaso pysyy samana.

Ostajan kannalta ongelma on, ettei hän voi tietää mikä on myyvän tahon tilanne tasan tarkkaan. Ostaja voi tehdä valistuneita arvauksia ja arviointeja nojaten isännöitsijätodistuksesta löytyviin tietoihin. Kohteissa, joissa on reilusti yhtiölainoja, esimerkiksi uudis- ja vastikään remontoidut kohteet, yhtiölainan korontarkistuspäivä löytyy isännöitsijätodistuksesta. Muissa tapauksissa myyjän mahdollista korkotasoa voi haarukoida katsomalla milloin asuinhuoneisto on siirtynyt myyjän haltuun. Tätä päivää voi käyttää oletuksena korontarkistuspäivälle.

Miten korontarkistuspäivä sitten voi vaikuttaa neuvotteluasemaan? Lyhyesti – mitä lähempänä korontarkistuspäivä on, ja mitä isompi korkoero aiempaan, sitä suurempi korkoshokki on nykyiselle omistajalle. Tällöin neuvottelut kannattaa aloittaa negatiivisesta olettamasta: nykyisellä omistajalla ei ole varaa vallitsevaan korkotasoon. Tällöin neuvottelu pitää aloittaa mahdollisimman alhaisella tarjouksella – riippuen markkinasta, pankkien ja kiinteistönvälittäjien asunnonhinta-arviointikoneiden antamista hinnoista voi ottaa pois 40-50%. Esimerkiksi eräässä tapauksessa, josta olen kiinnostunut, pyyntihinta on jo nyt 30% alempi kuin arviointityökalun antama hinta. Tästä pyyntihinnasta voi ihan hyvin ottaa toiset 30% pois.

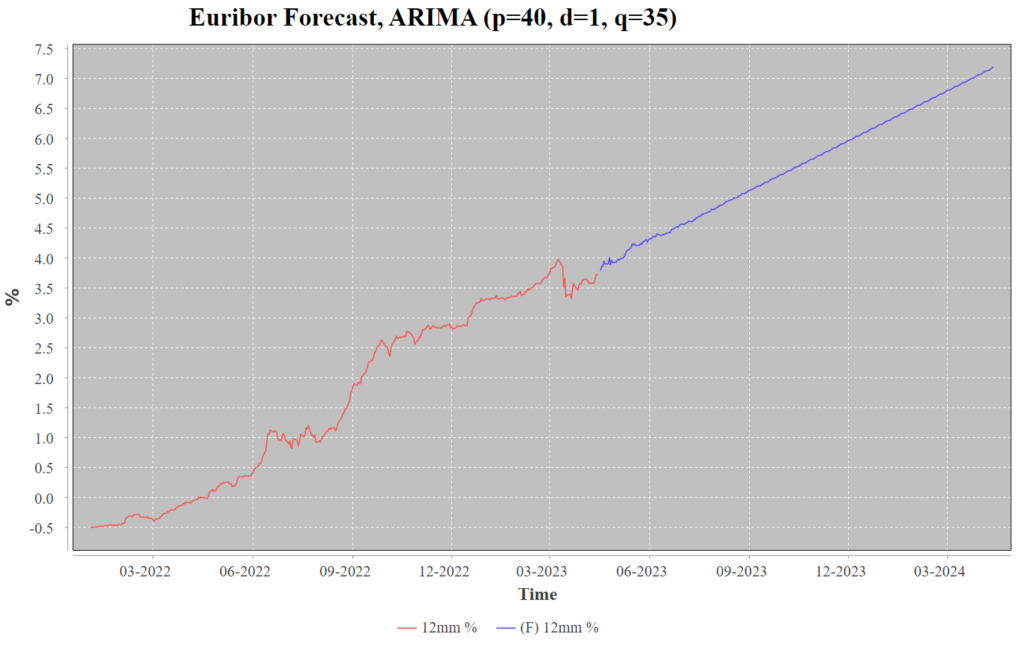

Jonkun mielestä reilusti alihintaisten tarjousten teossa ei ole mitään järkeä – ne todennäköisesti vain hylätään. Toisaalta koronnostot tulevat vain jatkumaan. EKP:n pääekonomisti arveli huhtikuun alussa pankin nostavan korkoja lisää. Keskuspankin on pakko nostaa korkoja, sillä euroalueen ydininflaatio (core inflation) jatkoi nousua – maaliskuussa ydininflaatio nousi 5.7%:n. Jos katsotaan aiempaa esimerkkiä eri henkilöistä, henkilön C korkotaso olisi elokuussa 4.5%, henkilön B 5.5% ja henkilö A olisi 7.5%:ssa. Pankkien stressitestit tehdään 6%:lla – tällöin henkilö A olisi todennäköisesti maksuvaikeuksissa ja henkilön B tilanne olisi vaikea. Korkojen nousu luo ostajan markkinan, mikäli ostajilla itsellään vain riittää rahaa.