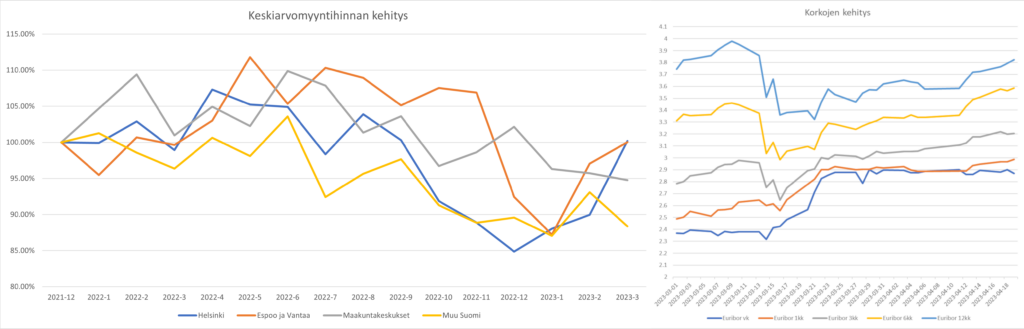

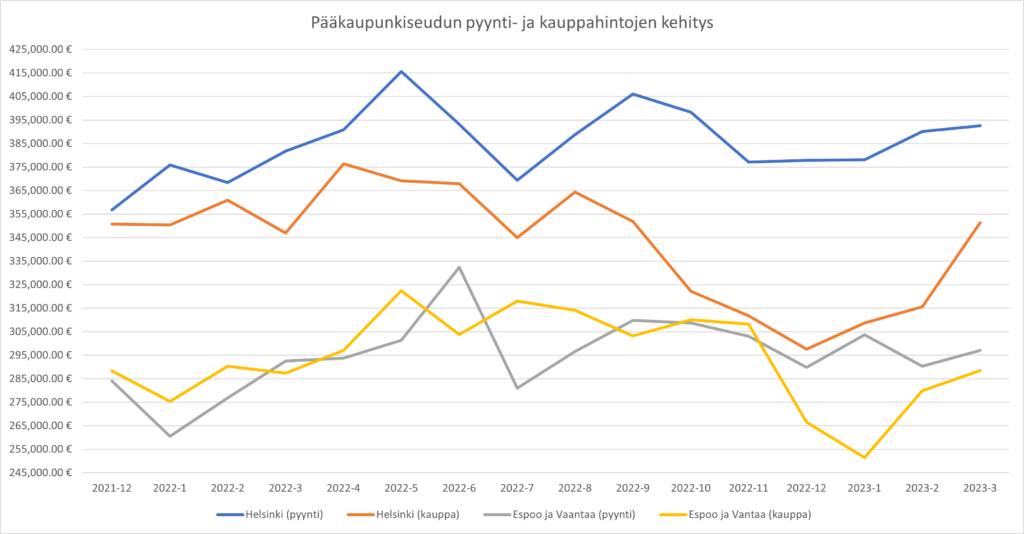

Maaliskuu oli yllätyksiä täynnä. Kuun alussa 12kk:n Euribor näytti olevan vahvassa ja vääjäämättömässä nousussa yli 4 %:n rajan. Kuun puolessa välissä EKP teki odotetun 50 pisteen noston ohjauskorkoihin. Keskuspankki kuitenkin jätti omaan tulevaisuuden ohjeistukseensa tulkinnan varaa. Markkina otti ja käytti tämän tulkinnan varan, ja kallistui korkojen nousun päättyvän tähän. Seurauksena oli pitkien markkinakorkojen syöksy nopeasti 3.9 %:sta miltei 3.3 %:n. Korkojen syöksy näkyi myös Helsingin asuntokaupassa jossa keskiarvomyyntihinta nousi takaisin joulukuun 2021 tasolle. Muualla maassa asuntomarkkinan alakulo kuitenkin jatkui.

Asuntomarkkinan viimeaikaista kehitystä katsoessa, keskeiset kysymykset ovat miksi markkina on piristynyt pääkaupunkiseudulla, ja miksi muu Suomi on jäänyt kehityksestä paitsi? Potentiaalisia syitä voi olla monia…

- Stagflaation pelko. Mikäli länsimaiden taloudet ajautuvat stagflaatioon, korot tulevat jatkamaan nousua entisestään (kts. 70-luku). Nyt voidaan siis elää viimeisiä ns. ”halvan” rahan aikoja. Ottamalla nyt ison lainan ja ottamalla siihen pitkän korkokaton tai kiinteäkorkoisen lainan, ihmiset laskevat voittavansa suhteessa inflaatioon ja tuleviin korkoihin. Koska Helsingin väestö on koulutetumpaa ja heillä on enemmän näkymää kansainväliseen talouteen ja politiikkaan, voisi odottaa helsinkiläisten käyttävän tilanteen muuta maata enemmän.

- Odotus korkojen kääntymisestä. Toinen näkökulma maaliskuun tapahtumiin on ihmisten ostohalujen heränneen, kun pitkät korot kääntyivät jyrkkään laskuun. Ehkä Helsingissä ja pääkaupunkiseudulla ihmiset halusivat ostaa nyt ja hyötyä asuntojen pienestä hintojen laskusta. Tosin lukuja katsoessa, parhaimmat kaupat tehtiin joulukuussa. Tämä tosin ei selitä miksi vastaavaa ilmiötä ei koettu muualla maassa – maakuntakeskuksissa ja niiden ulkopuolella keskiarvokaupan hinta vajosi entisestään.

- Rahoituksen loppumisen pelko. Ne, jotka muistavat viime finanssikriisin 2008 ja 2009, muistavat kenties myös rahoituksen loppumisen Suomen asuntomarkkinalla. Tällöin Sampo, joka oli jo silloin Danske Bankin omistuksessa, sekä Nordea lopettivat käytännössä uusien lainojen myöntämisen. Tulilinjalle joutuivat jopa asunto-osakeyhtiöiden yhtiölainat, jotka Suomessa oli mielletty miltei riskittömiksi lainakohteiksi. Lainoituksen ehtymisen taustalla oli pankkien riskinhallinnan tekemä Suomen maariskin liputus – Nokian osuus Suomen BKT:stä oli hyvin korkea, ja Suomi oli alttiina euroalueen riskeille. Kenties nyt otetaan lainoja niin kauan kuin niitä vielä saa.

- Yli 30-vuoden lainojen uudet rajoitukset. Helmikuussa vahvistettiin laki, joka rajoittaa asuntolainojen pituuden 30 vuoteen ja pudottaa yhtiölainojen määrän 60% kohteen hinnasta. Laki mahdollistaa pankeille myös vastaisuudessa yli 30-vuoden lainojen myöntämisen, mutta vain 10 % uudesta luotonannosta. Kenties Helsingissä ja pääkaupunkiseudulla reagoitiin tähän lähtemällä nyt ostoksille, kun yli 30-vuoden lainoja on mahdollista saada helpommin. Tämä voi hyvin selittää ison osan maaliskuun ostoryntäyksestä pääkaupunkiseudulla.

Syitä Helsingin ja pääkaupunkiseudun hintakehityksen kääntymiselle maaliskuussa on monia. Mikäli keskeisenä syynä on heinäkuussa voimaan tulevat pitkien asuntolainojen rajoitukset, tällöin nousutrendin pitäisi jatkua vielä kesäkuuhun asti. Toisaalta mikäli maaliskuun ostoryntäyksen keskeinen tekijä oli korkojen raju pudotus, silloin hintatrendin pitäisi kääntyä huhtikuussa takaisin laskuun – korot olivat alhaalla vain muutaman viikon, kunnes niiden tasainen nousu alkoi uudestaan. Oli syynä kumpi tahansa tai molemmat tekijät, asuntomarkkina voi hyvin kuivua kesällä, mikäli hinnat eivät käänny radikaaliin laskuun.

Pääkaupunkiseudun markkina

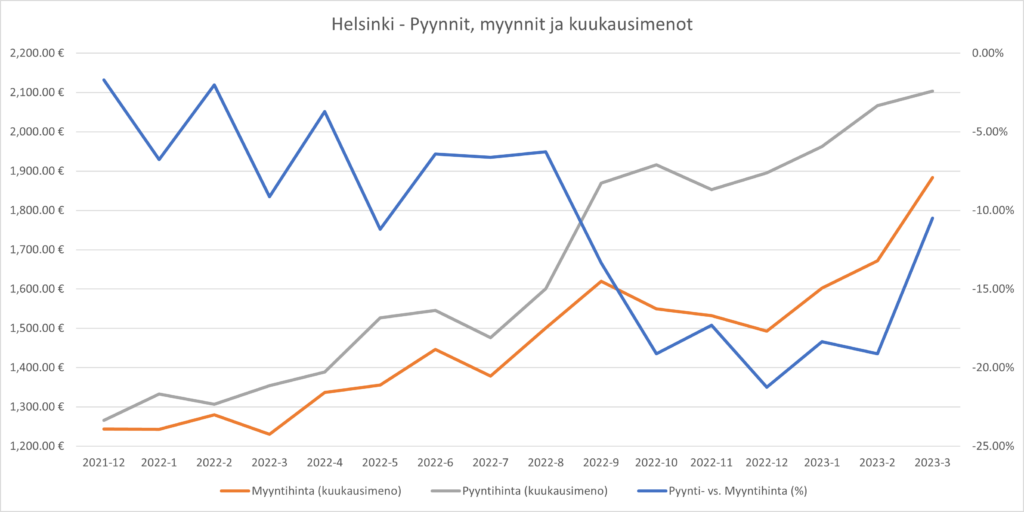

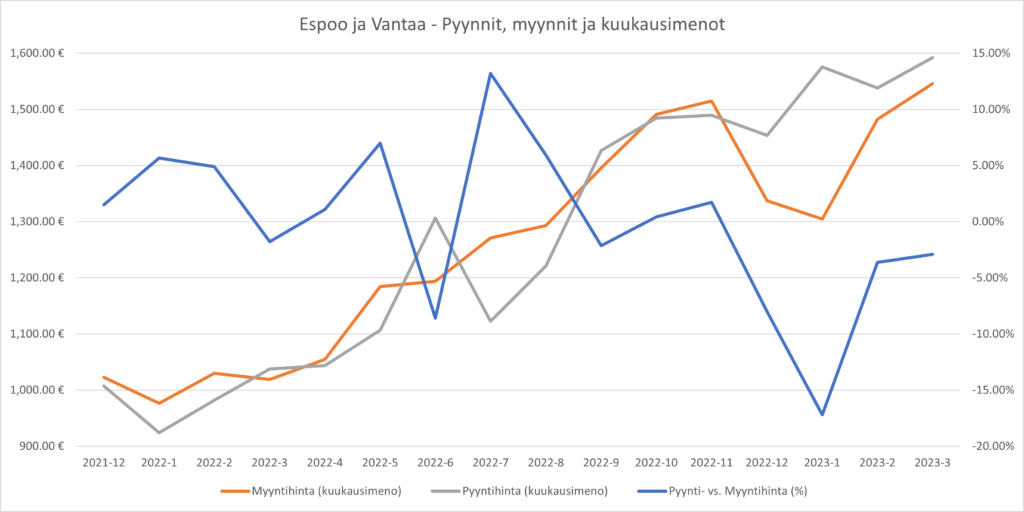

Katsottaessa pääkaupunkiseutua, on todella hyvä kysymys, mitä asuntoa ostavien ajatuksissa liikkuu. Nykyinen asuntojen hintataso on hyvin korkealla tasolla, kun sitä katsoo lainanhoitomenon kautta. Ennen nykyisen korkokriisin alkua keskiarvohintaisen asunnon lainanhoitoon olisi mennyt Helsingissä noin 1250 €/kk ja muualla pääkaupunkiseudulla hieman yli 1000 €/kk. Nyt Helsingissä vastaava summa on noussut miltei 1900 €/kk ja muualla pääkaupunkiseudulla 1550 €/kk. Toki pääkaupunkiseudulla palkat ovat korkeat, mutta jostain kohonneet lainanhoitokustannukset ovat poissa – joko kulutuksesta ja/tai säästöistä. Tilanteen tiukentuminen voi tehdä Helsingin ja pääkaupunkiseudun asuntomarkkinasta yhä herkemmän – hinnat voivat nopeasti mennä niin ylös kuin alas.

Helsingin ja muun pääkaupunkiseudun asuntomarkkinan mielenkiintoinen puoli on, etteivät asunnon myyjät ole oikeastaan missään vaiheessa alentaneet kauttalinjan hintapyyntöjä. Näyttää sille, että asuntoa pidetään myynnissä maksimi pyyntihinnalla niin kauan kuin mahdollista. Ainoastaan, kun asunto on pakko myydä, silloin pyyntihinta alenee. Tosin pyynti- ja myyntihinnan välinen ero ei ole enää suuri – maaliskuussa ero kutistui hieman yli 10 %:n. Aiemmin ero oli jo kivunnut 20 %:n. Nyt ero on kaventunut ja hinnat palautuneet asuntokuplan huippuvuoden tasolle. Mielestäni pääkaupunkiseudulla on perusteetonta optimismia tulevaisuuden suhteen – vaikka Suomi ja Eurooppa vajoaisivat stagflaatioon, nykyiset hinnat eivät ole siltikään perusteltuja.

Muun Suomen markkina

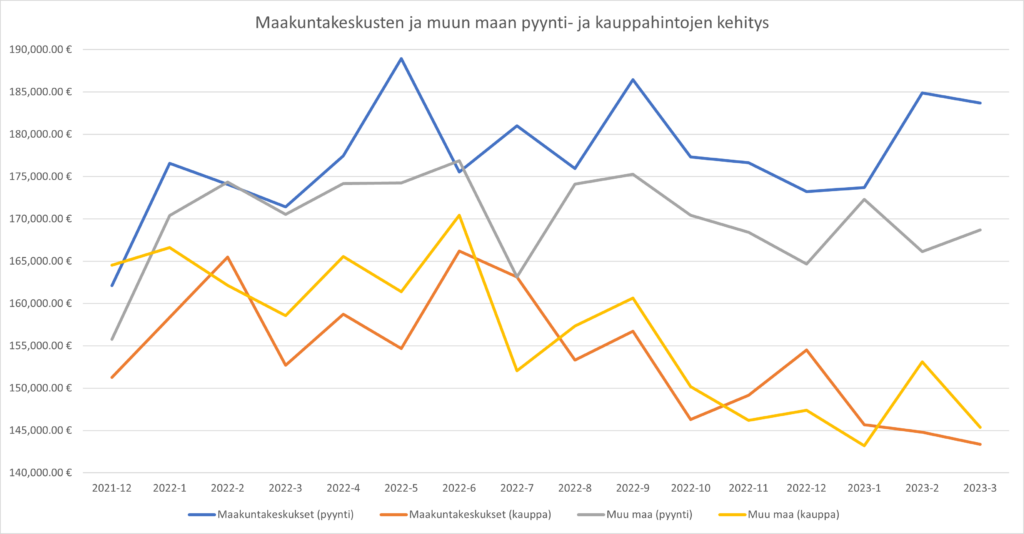

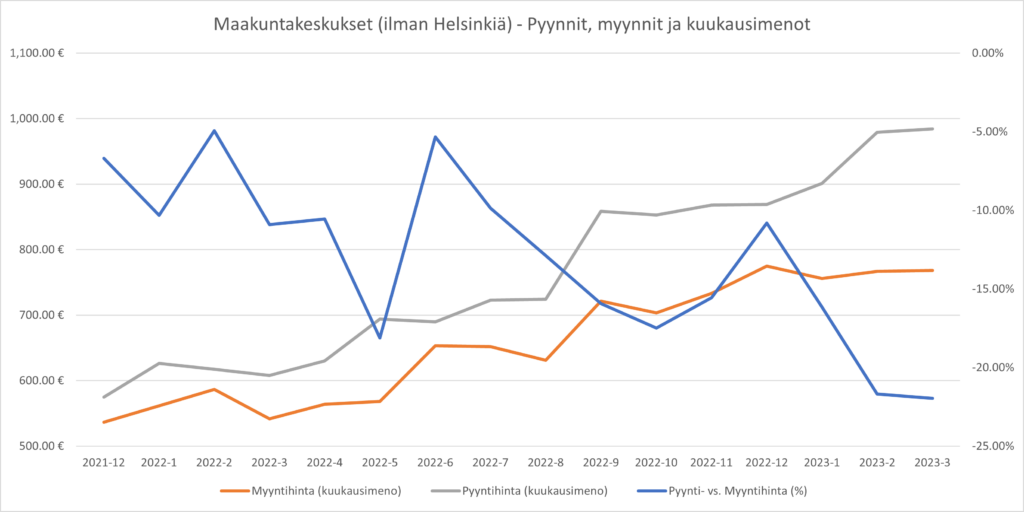

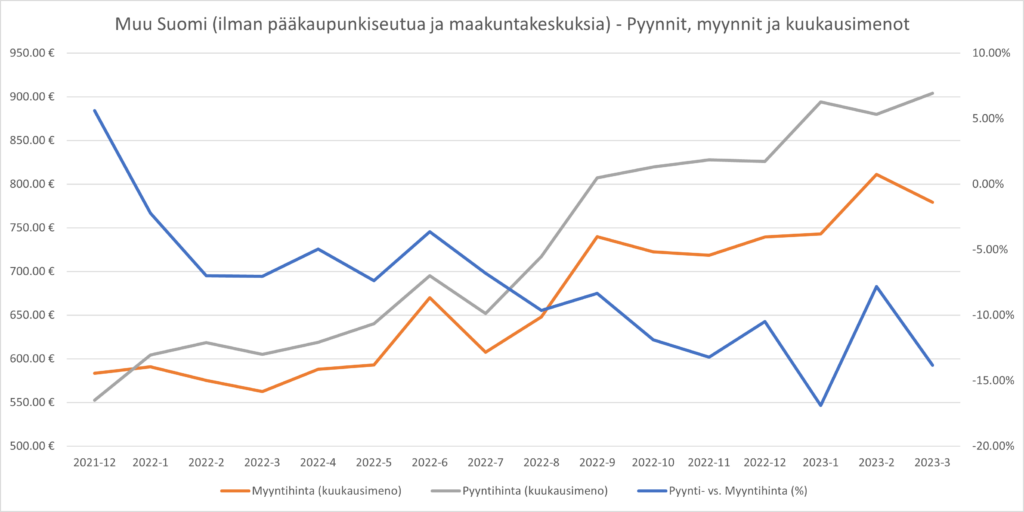

Helsingistä ja pääkaupunkiseudusta poiketen, kauppahinnat ovat olleet tasaisessa laskussa koko viime vuoden maakuntakeskuksissa ja muualla Suomessa. Itse olin odottanut maakuntakeskusten hintojen seuraavan enemmän pääkaupunkiseudun hintatasoa. Tämän sijaan hinnat ovat seuranneet muuta Suomea. Tietyssä mielessä tämä ei ole mitenkään yllättävää, sillä maakuntakeskukset ovat hyvin läheisesti linkittyneitä niitä ympäröivään maakuntaan. Suomen valtion elinkeino- ja teollisuuspolitiikasta huolimatta, maakuntakeskukset eivät ole onnistuneet suuresti siirtymään ylemmäs jalostusketjussa vaan niiden teollisuudella on läheinen suhde keskuksia ympäröivään alkutuotantoon. Toki poikkeuksia on.

Mielenkiintoinen piirre maakuntakeskusten ja muun Suomen asuntomarkkinassa on pyynti- ja kauppahintojen eron suureneminen – pyyntihinnat ovat nousseet ikään kuin mitään korkokriisiä ja asuntokuplan loppua ei olisi ollut. Toisaalta kauppahinnat ovat alentuneet kuukausi kuukaudelta. Vaikuttaa siltä, että asuntojen myyjien kuva todellisuudesta ei ole ihan ajantasainen – oman omaisuuden kuvitellaan olevan paljon arvokkaampi kuin se oikeasti on. Osa syy tälle voi olla kauppojen vähäisyys tietyllä alueella – on vaikeaa asettaa hintaa oikein, kun ei ole mihin verrata.

Keskeinen kysymys maakuntakeskusten ja muun Suomen asuntomarkkinalla on, milloin asuntojen hinnat alkavat nousemaan. Viimeisen viiden vuoden asuntosijoitusbuumi toi ison määrän asuntosijoitusrahaa maakuntiin. Koronakriisi taas sai monet lähtemään pois suurista kaupungeista väljempiin oloihin. Nyt rahavirta on kääntymässä toiseen suuntaan – korkotason noustessa asuntosijoittajat alkavat keventämään salkkua, joko omaehtoisesti tai pankin sanelemana. Jos olisin nyt ostamassa asuntoa maakuntakeskuksista tai muualta Suomesta, oikean hinnan löytäminen olisi isoin haaste – mikäli nyt maksaa ylitse asunnon oikean arvon, hukattua pääomaa ei välttämättä saa takaisin edes vuosikymmenessä.