Viimeisen kahden vuoden aikana useammat tahot ovat ennustaneet asuntomarkkinan käänteen olevan juuri pian käsillä. Tämän hetken ennustuksissa asuntokaupan odotetaan piristyvän ja hintojen lähtevän nousuun viimeistään vuoden 2024 lopussa. Esimerkiksi Pellervon taloudellinen tutkimuskeskus ennustaa vanhojen kerrostaloasuntojen hintojen nousevan tänä vuonna 0.5%. Tämä on varsin lohdullinen ennuste niin asuntovelallisille kuin asuntomarkkinan muille toimijoille. Ikävä kyllä ennuste jättää ison osan tarinaa kertomatta – se ei huomioi inflaatiota.

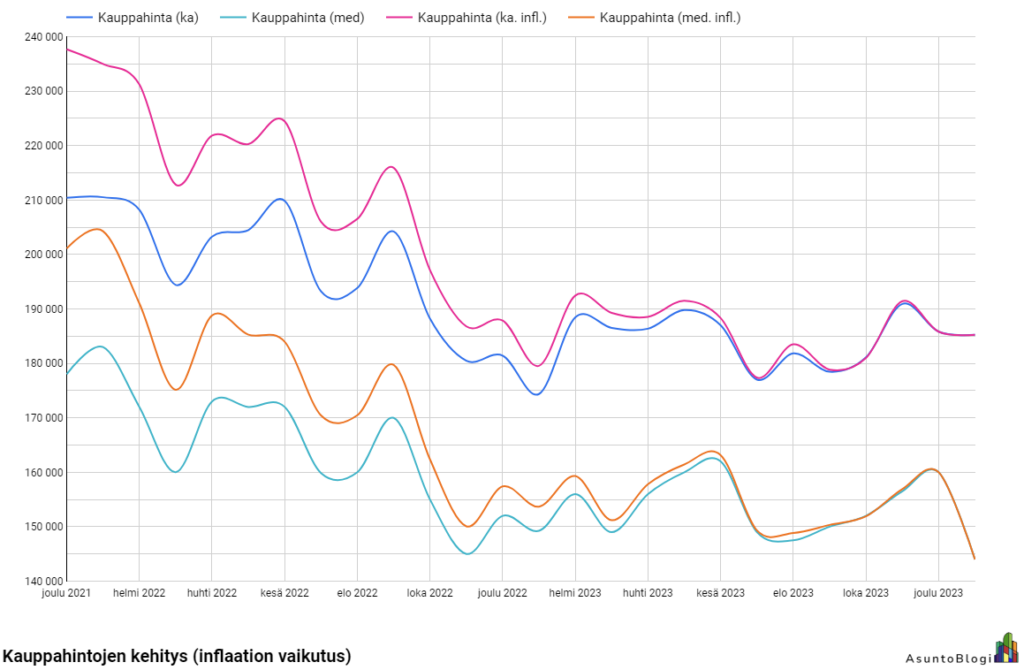

Inflaatiossa rahan ostovoima alenee. Kuluttajille tämä näkyy hintojen nousuna. Jotta inflaation vaikutuksen pystyy hahmottamaan, menneisyyden hinnat on laskettava nykyisellä rahanarvolla. Laskemalla menneisyyden hinnat nykyisellä rahanarvolla, saadaan aikaiseksi inflaatiokorjattu näkymä asuntomarkkinaan. Esimerkiksi vuoden 2021 joulukuun kauppahintojen keskiarvo oli 210 tuhatta euroa, vastaava inflaatiokorjattu luku 237 tuhatta euroa. Mitä kauemmas historiassa siirrytään, sitä isompi ero syntyy inflaatiokorjatun ja nimellisen hinnan välillä.

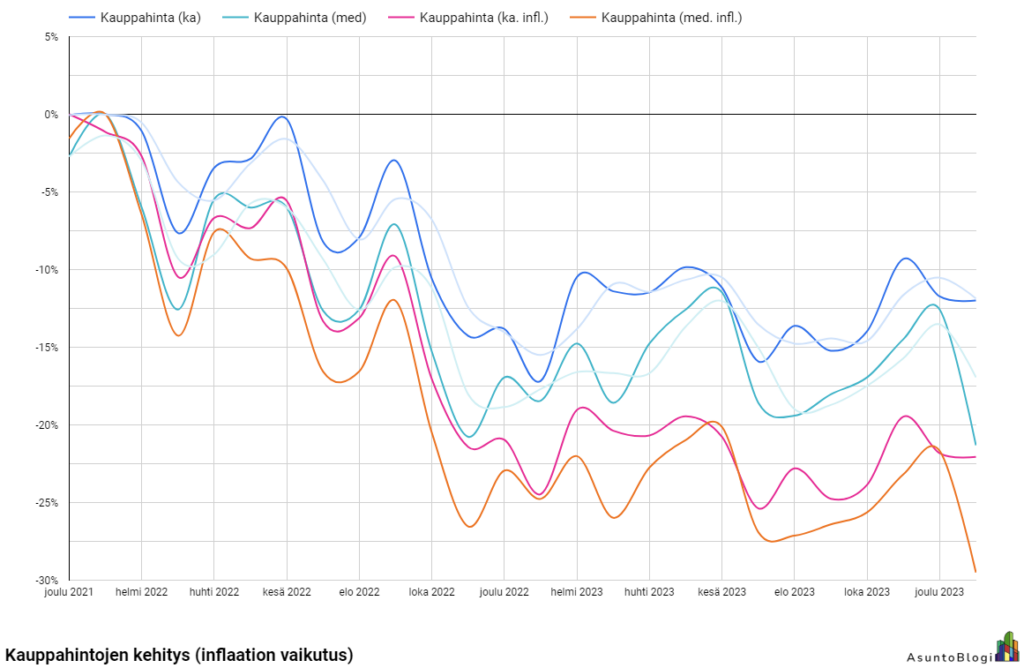

Vertaamalla menneisyyden inflaatiokorjattuja lukuja nykyisiin kauppahintojen, nähdään markkinan todellinen kehitys. Markkinan huipulla joulukuussa 2021 inflaatiokorjattu keskivertokauppahinta oli 237 tuhatta euroa, nyt keskivertokauppahinta on 185 tuhatta – kauppahinnat ovat laskeneet 21.9%. Tämä on huomattavasti enemmän, kuin nimellisten kauppahintojen lasku – kauppahinnat laskivat 210 tuhannesta 185 tuhanteen eli 11.9%.

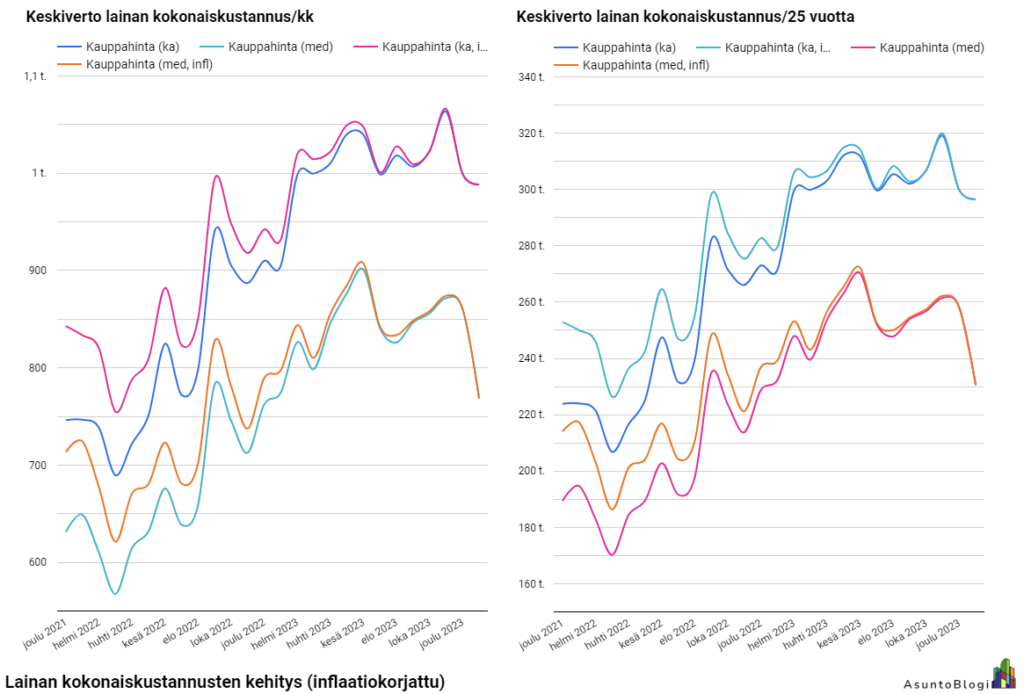

Inflaatiokorjattuja lukuja voi myös käyttää hahmottamaan miten kokonaiskustannukset ovat kehittyneet. Erityisen tärkeä luku on keskiverto lainan kuukausittaisten kokonaiskustannusten kehitys. Joulukuussa 2021 otetun lainan keskiverto kuukausittainen lainanhoitomeno lainanhoito hetkellä oli 746e/kk, nyt vastaava uusien lainojen luku on 988e/kk – nousua on 32.4%. Inflaatiokorjatuilla luvuilla nousua on 17.2%. Mielenkiintoisin vertailu kuitenkin löytyy lainanhoitokustannusten mediaanin kehityksessä – inflaatiokorjatut lainanhoitomenot per kk ovat nousseet vain 7.7%. Mikäli kauppahinnat jatkavat laskua tai korot laskevat, puolet asuntomarkkinasta saavuttaa pian joulukuun 2021 kustannustason. Tämä voi olla ensimmäinen merkki pohjan saavuttamisesta osalla asuntomarkkinaa.

Pellervo ja muut asuntomarkkinaa seuraavat tahot voivat olla nimellisesti oikeassa asuntomarkkinan laskun loppumisesta tänä vuonna – nimelliset kauppahinnat eivät enää laske. Tämä ei kuitenkaan tarkoita asuntomarkkinan laskun loppua. Inflaatio on vieläkin korkealla tasolla. Euroopan keskuspankin mukaan inflaatio ei ole sen näkemissä laskemassa lähitulevaisuudessa. Asuntojen reaaliarvot tulevat siis laskemaan edelleen.

Medialla, poliitikoilla ja asuntomarkkinoiden toimijoilla on kaikilla motivaatio puhua asuntomarkkinaa ylös. Mikäli asuntojen hintojen lasku ei pysähdy, monella taholla tulee olemaan ongelmia. Pankeilla on ongelmia vakuuksien arvojen kanssa. Rakentajat ja työntekijät ovat pian vailla työtä uusien asuntojenkaupan pysähdyttyä miltei kokonaan. Sijoittajilla ja asunnon omistajilla ongelmina on kaventunut likviditeetti – omaisuutta ei enää saa muunnettua nopeasti rahaksi. Monella taholla on ongelmia, jonka vuoksi kaikki toimijat yrittävät puhua markkinaa ylös. Tämän takia on hyvä olla kriittinen kaikkien ennusteiden ja uutisten suhteen.