Joulukuun puolessa välissä media uutisoi asunnonvälittäjien huomanneen asuntomarkkinan selvästi piristyneen. Moni uumoili asuntokaupan käänteen tapahtuneen ja tästä alkavan koko markkinan kattava toipuminen. Toiveita markkinan nopeasta piristymisestä lisäsi markkinakorkojen lasku. Rahoitusmarkkinoilla niin Yhdysvalloissa kuin Euroopassa oli reippaasti optimismia keskuspankkien tulevasta ja pikaisesta korkojen laskusta. Asuntokaupan tekijöiden viesti oli selvä – nyt ostamaan ennen kuin on liian myöhäistä. Mikä sitten on totuus? Onko asuntokaupassa tapahtunut käänne? Onko pian liian myöhäistä? Vastaus on ei.

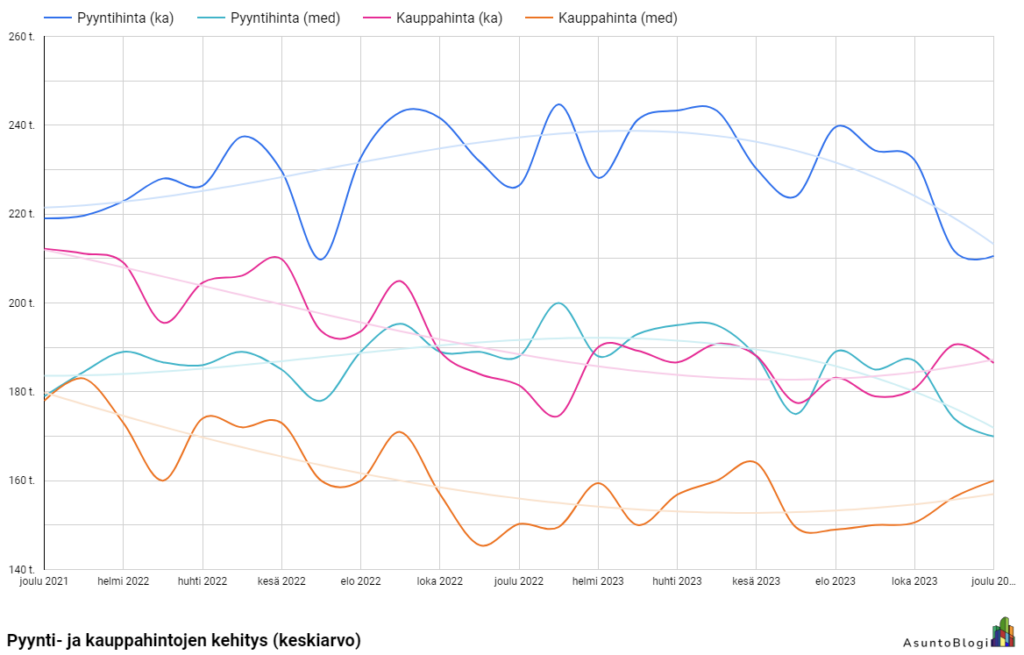

Toki isolla tasolla asuntomarkkinalla on tapahtunut loppu syksystä ja talvesta piristymistä: kauppahinnat ovat lievästi nousset. Kaikki hyvin siis? Ei. Kaupankäynti on piristynyt väliaikaisesti negatiivisista syistä. Myyjäpuolella pyyntihinnat ovat laskeneet huhtikuusta 2023 alkaen. Kun katsotaan mediaani pyyntihintaa, se putosi ennätys alas marras-joulukuussa. Käytännössä tämä tarkoittaa samalla rahalla saavan nyt paremman asunnon kuin aiemmin. Tämä on taantumassa olevan markkinan merkki – ei piristyvän markkinan.

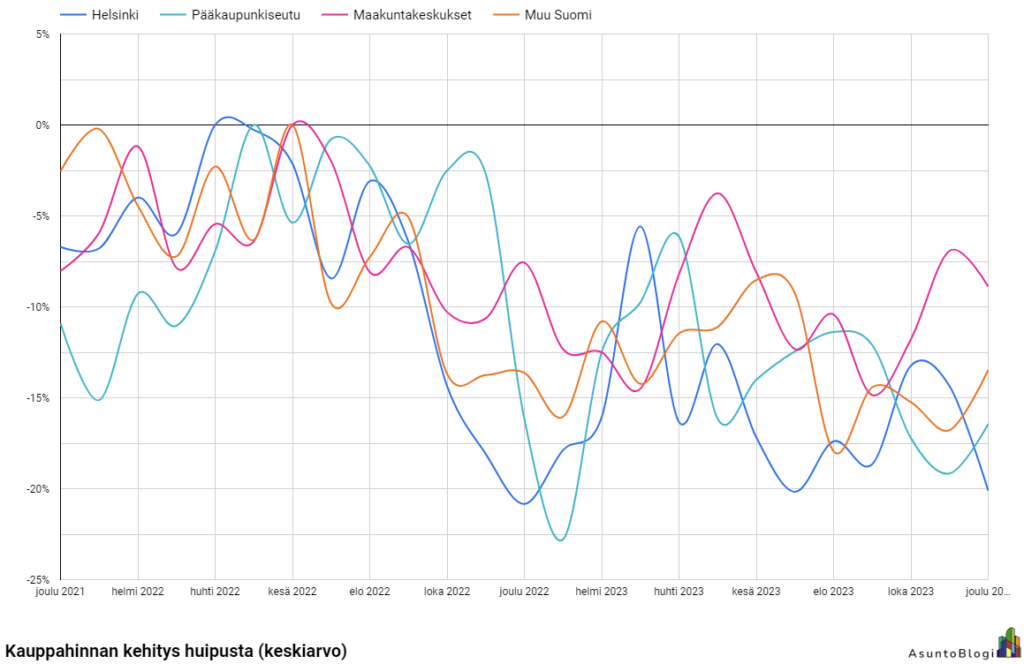

Toinen ja vielä negatiivisempi syy on ostajien siirtyvän ns. markkinalla alaspäin. Sen sijaan, että ostettaisiin uusi asunto, ostetaan vanha asunto. Sen sijaan, että ostettaisiin asunto Helsingistä, ostetaan se Helsingin ulkopuolelta. Jos katsotaan kauppahinnan kehitystä eri alueilla, talvella 2023 hinnat putosivat Helsingissä ja nousivat hieman muualla. Tämä myös on taantumassa olevan markkinan merkki – ihmisillä ei ole varaa ostaa keskeiseltä markkinalta, joten asuntoa etsitään toissijaisilta markkinoilta.

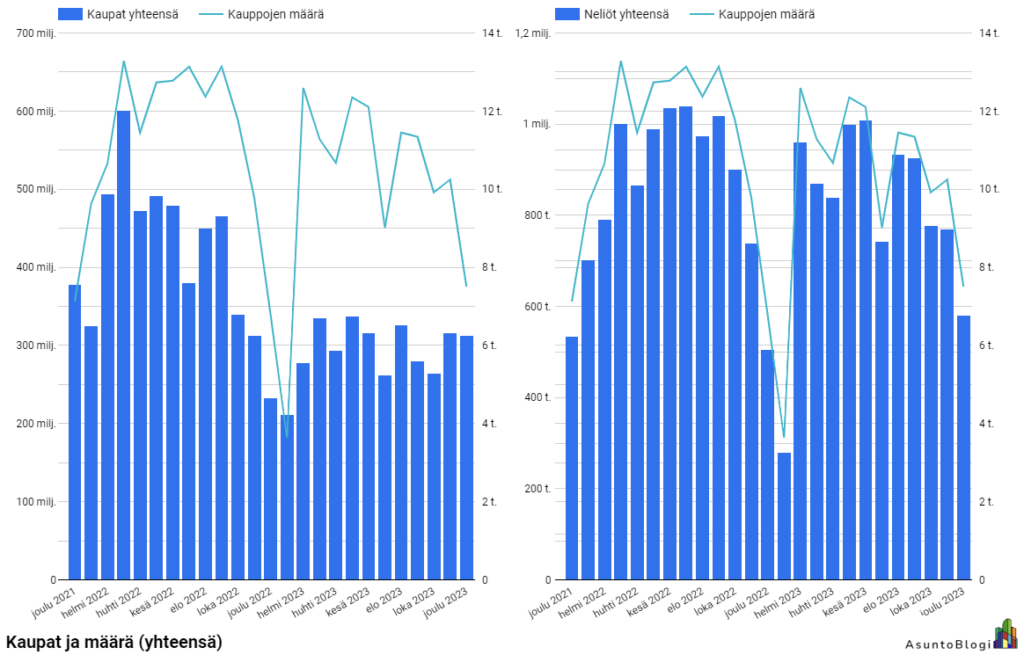

Kenties osa syy miksi asunnonvälittäjät ajattelivat asuntomarkkinan piristyneen, on markkinan yhä jyrkempi jakautuminen. Jos katsotaan talven 2023 kauppojen euromäärää yhteensä, kuukausitasolla on pyöritty hyvin tasaisissa luvuissa. Se mikä on kuitenkin muuttunut, on kauppojen määrä – kauppojen määrä on pudonnut 12,5 tuhannesta alle 8 tuhanteen. Ne välittäjät, jotka ovat onnistuneet haalimaa asiakkaita ja tekemään kauppoja, heillä kauppojen koko on ollut isompi kuin aiemmin. Markkina on siis piristynyt osalle välittäjistä. Tästä syystä joulukuussa jo osa riemuitsi asuntomarkkinan toipuneen.

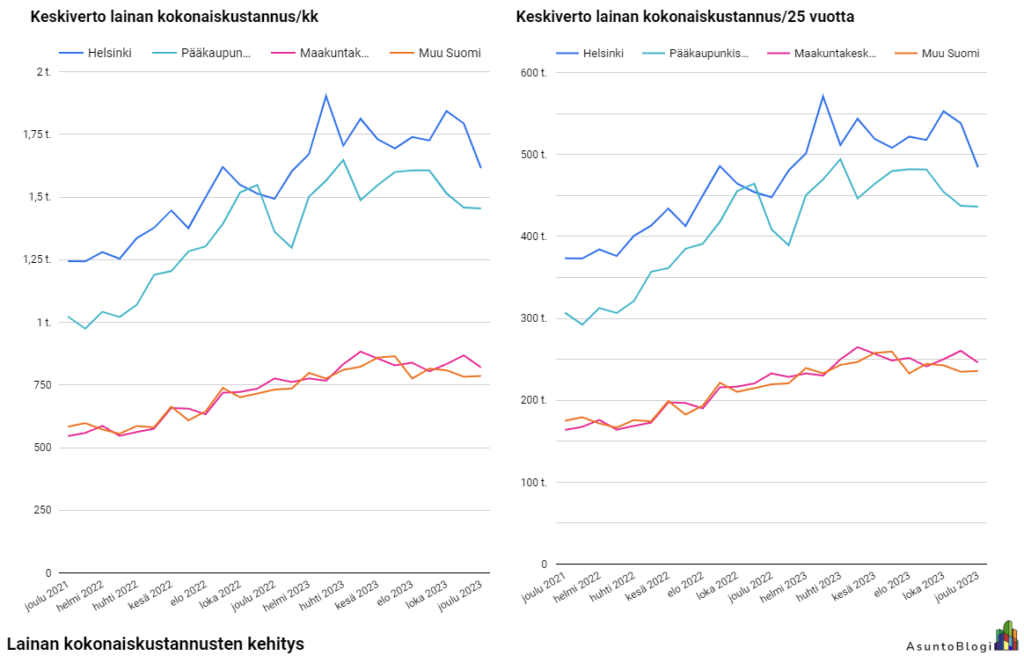

Itse en henkilökohtaisesti usko asuntomarkkinan käänteen olevan lähelläkään. Suomalaisen asuntokaupan ongelma ovat kohonneet korot, jotka ovat nostaneet lainojen kokonaiskustannuksia reilusti. Joulukuussa 2021 keskiverron helsinkiläisasunnon lainan kokonaiskustannus oli hieman yli 1250€, nyt se on hieman yli 1600€. Asuntolainan kokonaiskustannukset ovat nousseet +22% samalla, kun työttömyys on lisääntynyt ja palkat pysyneet melko paikallaan. Asuntomarkkinan käänne tapahtuu aikaisintaan vasta, kun keskivertokuluttajalla rahavirta alkaa kääntyä nousuun. Tämän on vaikea nähdä tapahtuvan lähitulevaisuudessa.